北京光环电信大厦一亚奥独栋,该项目位于北四环至北五环之间,属于亚奥商圈,该项目周边配套齐全,紧邻盘古大观,开发商自持,鸟巢水立方,南侧就是东四环主路,独栋写字楼出租,独栋物业出租,独栋办公室出租,交通便利,商圈成熟,步行至地铁站,仅仅8分钟的时间!

项目名称:光环电信大厦

盘古大观 西侧20米-光环电信大厦(亚奥商圈)招商电话:13811119290

光环电信大厦一亚奥独栋都有哪些企业入驻?开发商,租赁部,物业电话?

北京市光环电信股份有限公司 地址: 北京市朝阳区安翔路2号 复制

北京市朝阳区安翔路2号北京城乡建设设备安装工程有限公

地址: 北京市朝阳区安翔路2号1幢四层房间127 复制北京锋尚房地产开发有限公司 -

地址: 北京市朝阳区安翔路2号1幢三层房间79 复制

北京市朝阳区安翔路2号1幢三层房间79

北京唯礼礼业科技有限公司 北京市朝阳区安翔路2号1幢1007

易电互联有限公司 地址: 北京市朝阳区安翔路2号1幢七层房间216 复制

北京邻鲜连锁便利店有限公司安翔路店 北京市朝阳区安翔路2号1幢一层房间23

易居乐养老服务(北京)有限公司 北京市朝阳区安翔路2号1幢七层房间221

北京市华信电信设计有限责任公司 地址: 北京市朝阳区安翔路2号 复制

北京市朝阳区安翔路2号

北京中合物资贸易有限责任公司 -

地址: 北京市朝阳区安翔路2号1幢一层房间1 复制

北京市朝阳区安翔路2号1幢一层房间1

北京市光环电信物业管理有限责任公司 -

地址: 北京市朝阳区安翔路2号 复制

北京市朝阳区安翔路2号

臣成诺亚健康管理有限公司 地址: 北京市朝阳区安翔路2号1幢九层房间303 复制

北京市朝阳区安翔路2号1幢九层房间303

北京博智网信科技有限公司 -

地址: 北京市朝阳区安翔路2号1幢五层房间141 复制

北京市朝阳区安翔路2号1幢五层房间141

北京华清元泰新能源技术开发有限公司 地址: 北京市朝阳区安翔北里11号2层20A室 复制北京安索英力科技有限公司 地址: 北京市朝阳区安翔路2号1幢三层房间101 复制

北京市朝阳区安翔路2号1幢三层房间101

-

地址: 北京市朝阳区安翔路2号1幢四层房间123 复制

北京市朝阳区安翔路2号1幢四层房间123

北京安通电信器材厂 北京市朝阳区亚运村安翔路2号

天颐源(北京)信息咨询有限公司 地址: 北京市朝阳区安翔路2号1幢七层房间217 复制

北京市朝阳区安翔路2号1幢七层房间217

北京枣林路快餐店 地址: 北京市朝阳区安翔路2号1幢一层房间8、房间9 复制

北京市朝阳区安翔路2号1幢一层房间8、房间9

北京华铁博瑞物资有限公司 : -

地址: 北京市朝阳区安翔路2号1幢九层房间315 复制

北京市朝阳区安翔路2号1幢九层房间315北京耀辉恒昌科技合伙企业(有限合伙) 地址: 北京市朝阳区安翔路2号1幢三层房间75 复制

北京市朝阳区安翔路2号1幢三层房间75

北京观著信息技术有限公司 北京市朝阳区安翔路2号1幢六层房间205

中联典藏(北京)国际文化传播有限公司 -

地址: 北京市朝阳区安翔路2号1幢四层房间121 复制

北京方博达通信技术有限公司 -

地址: 北京市朝阳区安翔路2号1幢8层808号 复制

北京市朝阳区安翔路2号1幢8层808号

北京合信嘉业商贸有限公司 地址: 北京市朝阳区安翔路2号1幢四层房间106 复制

北京市朝阳区安翔路2号1幢四层房间106

乐康环球(北京)生物科技有限公司 -

地址: 北京市朝阳区安翔路2号1幢一层房间16 复制

北京市朝阳区安翔路2号1幢一层房间16北京领海数字科技有限公司 -

地址: 北京市朝阳区安翔路2号1幢十层房间329 复制

北京市朝阳区安翔路2号1幢十层房间329

北京水波纹管理咨询有限公司 北京市朝阳区安翔路2号1幢四层房间126

北京众合仁茂科技发展有限公司 -

地址: 北京市朝阳区安翔路2号1幢三层房间96 复制

北京市朝阳区安翔路2号1幢三层房间96

北京无界众品数据科技有限公司 -

地址: 北京市朝阳区安翔路2号1幢一层房间19 复制

北京市朝阳区安翔路2号1幢一层房间19北京绿水云天环保科技有限公司 北京市朝阳区安翔路2号1幢十层房间333

北京汉源承教育咨询有限公司 地址: 北京市朝阳区安翔路2号1幢四层房间119 复制

北京市朝阳区安翔路2号1幢四层房间119方云云链(北京)科技有限公司 北京市朝阳区安翔路2号1幢七层房间228

北京市光环电信股份有限公司工会委员会 : -

地址: 北京市朝阳区安翔路2号 复制

北京市朝阳区安翔路2号

北京龙德宇晨建筑装饰材料有限公司 -

地址: 北京市朝阳区北京市朝阳区安翔路2号1幢六层房间199 复制

北京市朝阳区北京市朝阳区安翔路2号1幢六层房间199

北京管家先生企业管理有限公司 -

地址: 北京市朝阳区安翔路2号1幢二层房间45 复制

北京市朝阳区安翔路2号1幢二层房间45

中企天(北京)工程设计咨询有限公司 北京市朝阳区安翔路2号1幢一层房间10

北京火地凰文化艺术发展有限公司 北京市朝阳区安翔路2号

华熙智联(北京)科技有限公司 北京市朝阳区亚运村安翔路2号1号楼10层1017房间

北京市光环电信器材有限责任公司 地址: 北京市朝阳区安翔路2号 复制

北京市朝阳区安翔路2号

报告要点

第三方数据中心龙头,开启云计算蓝海市场

光环新网起步于互联网宽带接入业务,并通过持续外延并购巩固核心城市IDC 资源,成长为国内第三方 IDC(互联网数据中心)龙头。而伴随中金云网和无双科技收购、云计算牌照落地及 AWS 业务合作深化,公司 IaaS/ SaaS云计算新业务逐渐开启,未来有望凭借核心城市 IDC 资源和 AWS 核心技术成长为国内云计算龙头,分享云计算蓝海市场历史发展机遇。

云计算再添 IDC 服务市场爆发新动力,IaaS/SaaS 前景无限

存储、计算等 IT 资源集约化驱动大型数据中心需求爆发,国内渗透率低助力IDC 服务市场引领全球高增长。第三方数据中心服务商后来居上,凭借网络中立和技术优势力压传统电信运营商,有望逐渐成国内行业新主导者。而伴随 IT 资源切片式需求及大数据应用兴起,云计算逐渐成为数据中心未来确定性发展方向,一方面再添 IDC 服务市场爆发新动力,另一方面驱动云服务市场爆发,IaaS、SaaS 未来成长前景广阔。

资源壁垒享 IDC 市场高增长,深度绑定 AWS 助成长空间广阔

核心城市 IDC 资源少有性愈发凸显,公司五大数据中心全部坐落在沪深优势地段, IDC 服务基础设施壁垒深厚。而通过扩容和外延并购,整体机柜数有望从 2018 年的 30000 增长到 2020 年近 50000,助力公司持续享受 IDC服务市场高增长;公司立足 IDC 业务优势,率先布局云计算新业务。一方面通过收购无双科技切入空间广阔的 SaaS 市场,另一方面通过与 AWS 业务合作的逐步深化,享 IaaS 服务市场高增长,打开成长空间。

盈利预测与投资建议

云计算助力 IDC 服务市场再添爆发新动力,第三方 IDC 服务厂商有望凭借网络中立和技术优势逐渐成国内主导者。公司核心城市资源壁垒深厚,有望充分享受行业高增长;公司收购无双科技布局 SaaS 业务,与 AWS 合作深化奠定 IaaS 领先地位,国内云计算龙头地位初现。我们预计公司 2018-2020年净利润分别为 7.05、11.61 和 14.95 亿元,对应 PE 30 倍、18 倍和 14 倍,重点推荐,“买入”评级。

风险提示:

1、国内第三方 IDC 服务市场竞争加剧,毛利率和市场份额承压;

2、国内云计算市场完全放开或禁入;

3、无双科技 SaaS 业务增长不及预期。

一

第三方数据中心龙头,开启云计算蓝海市场

光环新网起步于互联网宽带接入业务,并通过持续外延并购巩固核心城市 IDC 资源,成长为国内第三方 IDC(互联网数据中心)龙头。而伴随中金云网和无双科技收购、云计算牌照落地及 AWS 业务合作深化,公司 IaaS/SaaS 云计算新业务逐渐开启,未来有望凭借核心城市 IDC 资源和 AWS 核心技术成长为国内云计算龙头,分享云计算蓝海市场历史发展机遇。

互联网服务布局逐步深化,股权集中助力战略转型

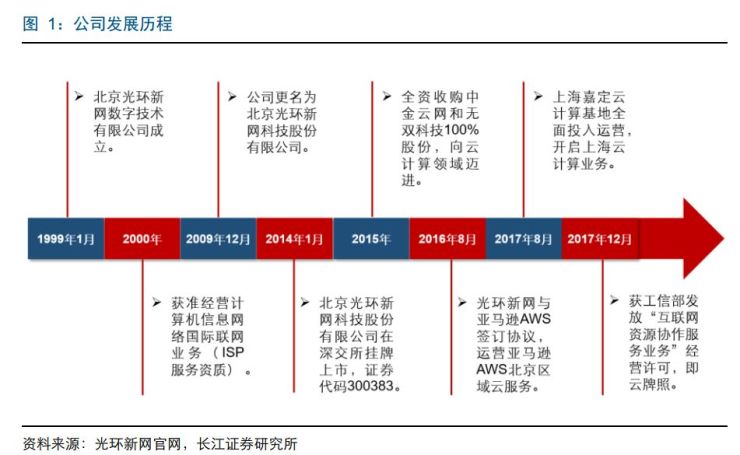

公司立足于第三方互联网服务,业务布局持续深化:光环新网数字技术有限公司成立于1999 年 1 月。2009 年,公司更名为北京光环新网科技股份有限公司,并于 2014 年在深交所成功上市。自 2000 年起,公司获得 ISP(互联网接入)服务资质,向广大用户提供综合互联网接入业务。为驱动业务沿产业链延伸,充分复用带宽资源,2002 年,公司开始互联网数据中心,在北京地区率先开启第三方 IDC 服务业务。自 2014 年上市以来,公司通过外延并购在北京和上海大规模新建和扩建数据中心,获取核心城市IDC 资源。目前,公司在全国拥有东直门、 酒仙桥、 燕郊、上海嘉定、中金云网、亦庄、太和桥、房山八大数据中心(北京 7 个、上海 1 个),持续巩固和扩大第三方 IDC服业务。为充分利用传统业务优势,沿产业链高附加值环节延伸,公司在 2015—2016年先后收购中金云网与无双科技,开始布局云计算业务。

2016 年 8 月,公司与亚马逊AWS 签订《运营协议》,助力亚马逊 AWS 实现本地化运营;2017 年 11 月,公司拟以不超过 20 亿元的金额分期购买亚马逊 AWS 在国内的云服务相关基础设施资产,进一步深化与 AWS 的业务合作,提高公司云服务核心竞争力。2017 年 12 月,公司如期获得工信部颁布的《增值电信业务经营许可证》(云服务牌照),开启国内云服务蓝海市场。

从股权结构看,公司的股权相对集中。霍尔果斯百汇达为公司较大股东,而公司董事长耿殿根通过控股百汇达 99.99%的股份,成为公司的实际控制人。公司第二大股东为中金盛世投资,第三大股东为天津红衫资本。我们认为,相对集中的股权为公司落实经营战略特别是外延并购提供了坚实的基础。

内生+外延,营收业绩持续高增长

内生+外延驱动营业收入持续高增长:2015 年之前,公司主要在北京开展 IDC 业务。2009 年公司营收为 1.07 亿元,2015 年营收增至 5.92 亿元,年均复合增长率高达32.99%。2016 年,公司收购了中金云网和无双科技,逐渐开启云计算业务。并表后,公司 2016 年、2017 年营业收入分别为 23.18、40.77 亿元,同比增长 291.80%、75.92%。内生增长叠加外延并购驱动公司 2009—2017 年营收年均复合增长率高达 57.62%。

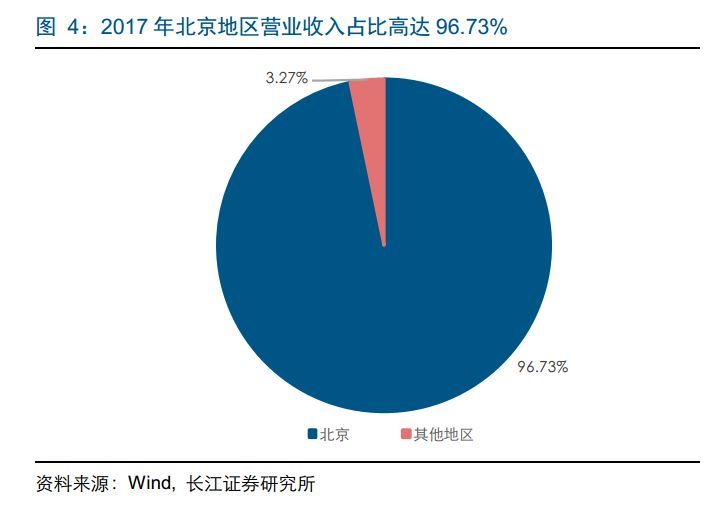

从收入的区域结构来看,公司掌握北京地区核心 IDC 资源(其中包括 7 个北京的数据中心),主营业务以北京地区为主。2017 年,公司在北京地区营收占比高达 96.73%。伴随上海嘉定绿色数据中心的投产,公司的业务区域将形成以北京为中心,向全国各地逐步发展的格局。

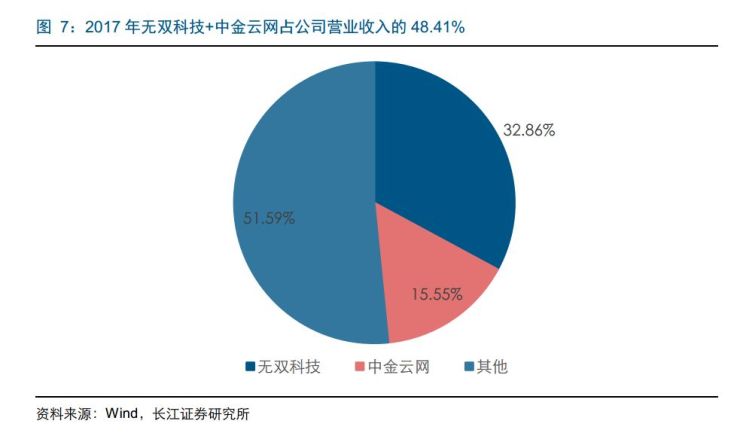

营收结构逐渐向云计算服务倾斜:2015 年,公司主营业务以互联网数据中心服务为主,主要包括 IDC 及其增值服务、IDC 运营管理服务,这两项业务占到总营收的 86.59%。自 2015 年起,公司的营收结构开始向云计算服务倾斜,云计算业务占比由 2015 年的2.48%跃升至 2017 年的 70.42%。其中,光环新网两大云计算子公司无双科技与中金云网营收合计为 19.73 亿元,占公司总营收的 48.41%,成为云计算业务占比提升的主要驱动力,另一部分营收主要来源于公司为 AWS 实现本地化运营。我们认为,随着公司在云计算服务的布局逐渐深入,云计算业务占比将进一步提升。

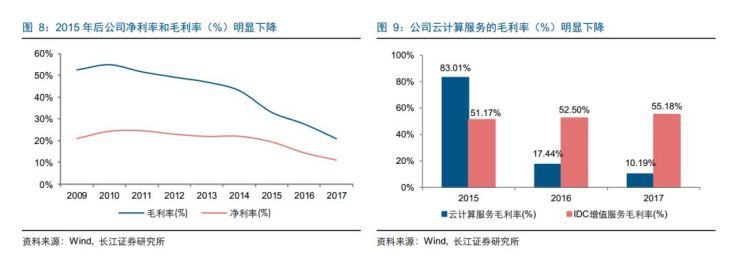

毛利率阶段性下降不改归母净利润持续高增长趋势:伴随公司业务逐渐向云计算倾斜,毛利率水平出现下滑趋势,而在期间费用率持续改善且营收高增长驱动下,2009—2017年归母净利润复合增长率仍高达 45.25%。

云计算布局致毛利率下降:在营收高速增长的背景下,公司毛利率水平逐渐下降。2015年至今毛利率加速下降。其中,2017 年毛利率为 20.83%,同比减少 6.79 个百分点;2018 年第一季度毛利率下滑至 20.02%。从行业细分市场看,IDC 增值服务的毛利率始终维持在 50%以上的高水平,而云计算服务的毛利率呈快速下滑趋势,成为毛利率下降的主要因素。这是因为公司与 AWS 签订《运营协议》,将全权负责亚马逊 AWS 的本地化运营。云计算业务正处于前期投入阶段,较大的资本开支导致毛利率较低,盈利能力较弱。我们认为,2017 年 12 月公司正式获得云服务牌照,国内 AWS 云服务的规模将逐步扩大,业绩贡献能力有望快速提升,毛利率水平有望企稳回升。

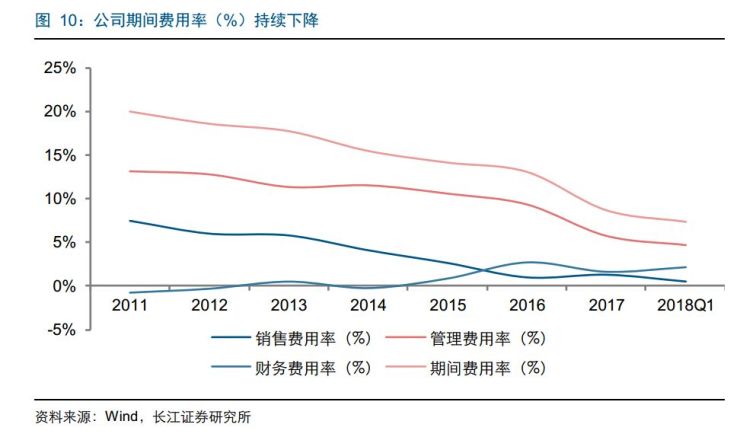

期间费用率持续下降:2017 年公司期间费用率仅为 8.74%,同比减少 4.38 个百分点。其中,管理费用率仅为 5.81%,同比减少 3.61 个百分点,是期间费用率减少的主要原因。2018 年第一季度,公司期间费用率为 7.42%,延续下降态势。

归母净利润大幅增长:2009 年公司归母净利润为 0.22 亿元,2015 年增至 1.14 亿元,2009—2015 年的年均复合增长率高达 31.14%,在数据中心服务持续维持高速增长。并表后,公司 2016 年、2017 年归母净利润分别为 3.35 亿元、4.36 亿元,分别同比增长 195.07%、30.05%。其中中金云网与无双科技两家子公司贡献了公司业绩的 69.94%,成为公司业绩增长的核心驱动力。我们认为,虽然公司的毛利率水平有所降低,但随着业务的快速扩展,公司业绩持续高增长,2009—2017 年归母净利润的年均复合增长率高达 45.25%。

二

云计算再添 IDC 服务市场爆发新动力,IaaS/SaaS前景无限

存储、计算等 IT 资源集约化驱动大型数据中心需求爆发,国内渗透率低助力 IDC 服务市场引领全球高增长。第三方数据中心服务商后来居上,凭借网络中立和技术优势力压传统电信运营商,有望逐渐成国内行业新主导者。而伴随 IT 资源切片式需求及大数据应用兴起,云计算逐渐成为数据中心未来确定性发展方向,一方面再添 IDC 服务市场爆发新动力,另一方面驱动云服务市场爆发,IaaS、SaaS 未来成长前景广阔。

IT 资源集约化驱动大型 IDC 需求爆发,国内 IDC 服务市场引领全球

伴随企业信息化不断加快,IT 成本占比快速提升,运维管理日益复杂,第三方 IT 资源供应和运维需求爆发,互联网数据中心(IDC)“雨后春笋”般出现。IDC 拥有数据存储、计算和传输等多项功能,通过将 IT 资源统一管理与集中运维,大幅提高 IT 资源的共享率,已成为现代信息社会的重要基础设施。在流量爆发驱动带宽需求持续高增长背景下,IDC 市场也持续高景气。

全球流量持续高增长,数据中心市场爆发在即

数据流量增长呈加速态势,且随着物联网、大数据等应用的发展,数据存储和计算逐渐向数据中心转移,“东西向流”流量占比快速提升。根据 Cisco 预计,全球数据中心业务流量将从 2015 年的 4.7ZB 增长至 2020 年的 15.3ZB,复合增长率高达 27%。从全球范围看,Cisco 公布的全球移动数据流量预测(2016-2021 年)表明,全球各地区移动数据流量将大幅增长有望增长 5-12 倍左右。其中,亚太、中东与非洲等地区成为流量增长主要区域。

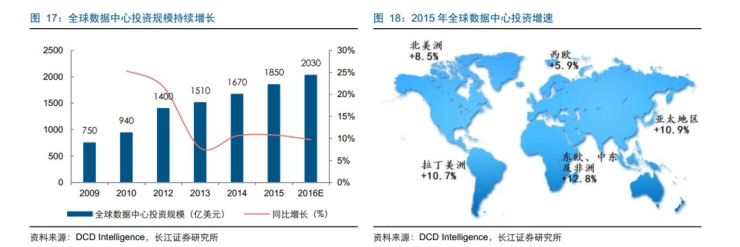

北美市场持续高增长,中国市场爆发在即

北美市场持续高增长:随着大数据时代的来临,以 Google、百度等互联网公司为代表的 ICP 企业数据中心建设在全球范围内兴起。IDC 的预测表明,全球数据中心数量将于2017 年达到 860 万个。北美特别是美国占据全球近一半的数据中心,成为过去几年数据中心市场增长的主要驱动力。从全球 IDC 投资市场看,数据中心投资同样保持着稳定的增长态势。从投资增速看,西欧、北美等传统数据中心市场趋于饱和状态,增速相对疲软;亚非拉等区域成为数据中心增长较快的市场,中国、印度等新兴市场的数据中心投资增速比较突出,这主要源于 IT 企业、互联网企业和电信企业的业务支撑和拓展。

北美厂商布局全球数据中心:谷歌、亚马逊、Facebook、微软和苹果等北美重要数据中心巨头纷纷在数据中心领域投入巨资进行布局。其中,谷歌目前在全球已有 15 个数据中心,2018 年预计计划投入 18 亿美元扩建/新建数据中心;亚马逊宣布计划增加巴林、中国香港特别行政区、瑞典和美国第二个 AWS GovCloud 四个数据中心区域,同时增加 12 个可用区,每个可用区由一个或多个分散的数据中心组成。

中国市场爆发在即:从 2014 年起,中国 IDC 市场长期保持高速增长态势,2014-2018年的复合增长率高达 38.51%,而同期全球数据中心的复合增长率低于 20%,国内增速远高于全球。其中,2017 年中国 IDC 市场规模达 946.1 亿元人民币,2018 年有望超过1200 亿元。随着国内市场的高速发展,未来中国有望成为全球较大的数据中心市场。

第三方 IDC 服务商后来居上,有望成国内行业新主导者

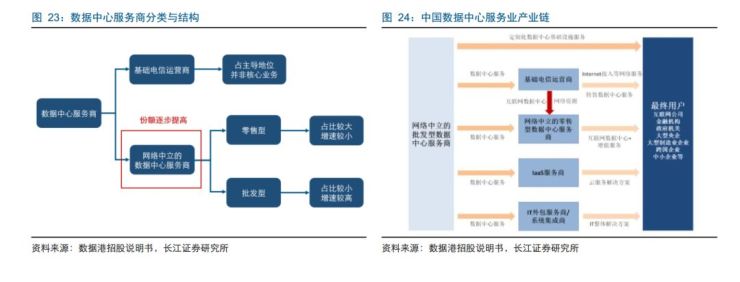

国内数据中心服务业产业链主要分为:基础电信运营商和网络中立的数据中心服务提供商(即第三方 IDC 服务商)。基础电信运营商(中国电信、中国联通和中国移动)主要向零售型数据中心服务商及较终用户提供数据中心机房和带宽资源;第三方 IDC 服务商通过数据中心或者租用基础电信运营商的数据中心为客户提供数据中心服务。其中第三方 IDC 服务商主要分为:零售型 IDC 服务商与批发型 IDC 服务商。零售型服务商通过 IDC 或租用基础电信运营商的机柜为客户提供服务;批发型服务商主要为少数大型客户定制化设计、建设和运营大型数据中心。从目前的格局看:

(1)基础电信运营商市场份额高且呈下降趋势:目前,国内数据中心服务市场结构正逐渐优化。不过,由于数据中心具有投资金额大、技术含量高等特点,进入门槛比较高。基础电信运营商具有独特的大客户资源,易于通过规模优势降低成本。目前,凭借对网络资源的掌控权,基础电信运营商占据着国内数据中心服务市场的三分之二。不过,基础电信运营商的主营业务并不在数据中心服务,随着第三方 IDC 服务商的兴起市场占比将逐步下降。

(2)第三方 IDC 服务商份额逐步提高:随着云计算、大数据等技术的快速发展,近年来网络中立的数据中心服务商数量大幅增加。这类服务商通过整合基础电信运营商的网络资源,可以推出个性化服务,更能适应企业用户的个性化需求。这类厂商对于市场需求的反应也更加迅速,与基础电信运营商形成有效互补。目前,第三方 IDC 服务商和基础电信运营商的差距正逐步缩小,在国内数据中心服务业中的市场份额正逐步提高。

(3)需求向批发型数据中心倾斜:目前,市场上绝大部分以提供零售型 IDC 服务商为主,据 Synergy Research Group 的统计约占 80%左右。批发型数据中心的客户主要以云计算企业为主。随着云计算的快速发展,市场需求向批发型数据中心倾斜,因此批发型 IDC 服务商的市场增速将高于零售型 IDC 服务商。随着虚拟化技术和云计算产业的蓬勃发展,越来越多的中小客户会将部分或租赁小面积机房的需求转移到云端,将导致批发型 IDC 服务商在与零售型数据中心的竞争中获得逐步扩大的市场份额。

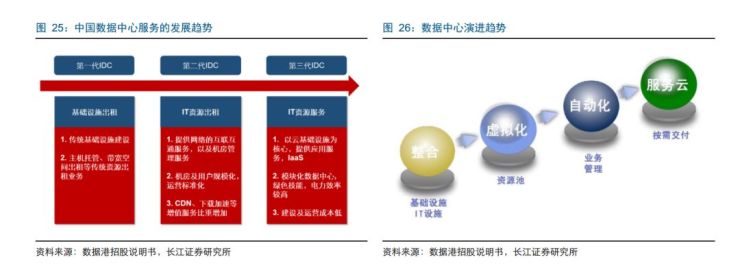

云计算渐成数据中心未来发展方向,将迎历史性发展机遇

云计算(Cloud Computing)是一种通过网络统一组织和灵活调用各种 ICT 信息资源,实现大规模计算的信息处理方式。云计算利用虚拟化等技术,将分散的 ICT 资源(计算与储存、应用运行平台、软件等)集中起来形成共享的资源池,并以动态按需和可度量的方式向用户提供服务,进一步提升 IT 资源集约化。

云计算业务承载数据中心长期发展的动力

IDC 与云计算具有较强的关联性:一方面,IDC 提供了云计算所需的机房与带宽资源,在硬件上为云计算提供保障;另一方面,云计算凭借高计算能力与存储能力,激发了对IDC 机柜与带宽的需求,进一步驱动 IDC 的高速发展。目前,微软 Azure、亚马逊 AWS、IBM、VMware 等国际云服务商,以及阿里、腾讯、百度等国内互联网厂商均开始推动大型云计算数据中心的建设。

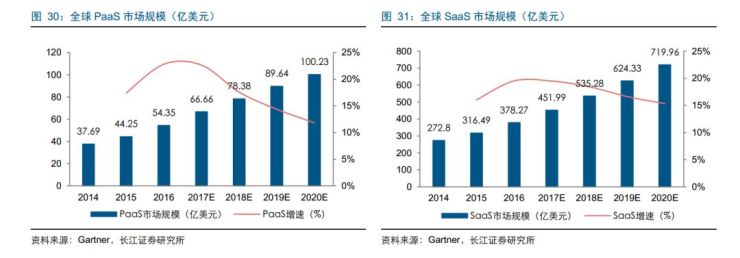

全球市场高速发展,SaaS 规模较大,IaaS 增速较快

从云计算的细分市场看,主要有 IaaS、PaaS 和 SaaS。其中,IaaS 是基础层、PaaS是平台层、SaaS 是软件层。

IaaS: Infrastructure-as-a-Service(基础设施即服务):消费者通过互联网能获得有计算能力的服务器而不需要实际的服务器资源。例如:AWS、OpenStack、CloudStack等厂商提供的虚拟机计算服务。

PaaS: Platform-as-a-Service(平台即服务):将服务器平台作为一种服务提供的商业模式。消费者通过互联网能直接使用开发平台,而不需要本地安装开发环境。

SaaS: Software-as-a-Service(软件即服务):消费者通过互联网能直接使用软件应用,而不需要本地安装。

全球云计算市场维持高速发展态势:2016 年,以 IaaS、PaaS、SaaS 为代表的云服务市场规模达 654.83 亿美元,增速高达 25.36%。2020 年,全球云计算市场有望突破 1400亿美元,2016—2020 年的年均复合增长率有望达到21.67%。

SaaS 的市场规模较大,IaaS 的增速较快。从市场规模看,2016 年 SaaS 的市场规模较大,高达 378 亿美元,超过 IaaS 和 PaaS 两者之和。从市场增速看,2016 年 IaaS的市场增速高达 37.47%。根据 Gartner 预测,从 2016—2020 年 IaaS 市场规模的年均复合增长率有望达到 28.99%,高于全球云计算市场的整体增速。

国内云计算市场发展速度高于全球,公有云市场持续高增长

国内云计算市场持续高速发展态势。2016 年,国内云计算市场规模高达 514.9 亿元,同比增长 36.18%。到 2020 年,国内云计算市场有望达到 1366 亿元,2016—2020 年的年均复合增长率有望达到 27.62%,高于全球市场 5.95 个百分点。

免责声明:仅用于学习交流,并不用于商业用途。文中部分图片来源网络及设计图片,所有转载的图片、音频、视频文件等知识归该权利人所有,我方不对相关图片内容享有任何权利。如不慎侵犯您的权益,请后台联络,我们将第一时间删除。