北京深房大厦一北三环安华桥独栋,深房大厦是由深圳上市公司深房集团在北京重点投资开发项目之一,开发商自持,97年入伙,共23层,为高档外销公寓。物业管理由深圳市甲级物业管理单位--深圳市物业管理公司管理,独栋写字楼出租, 北京深房大厦处于朝阳区的风水宝地,大楼高耸入云,外观大气磅礴,企业昭示性强。独栋物业出租,该办公楼地理位置优越方便快捷的交通出行,纵横交错的交通网及其辐射全城的交通出行流线。写字楼拥有开阔的空间视野,营造舒适环境,独栋办公室出租,格局灵活多变,自由规划,满足各种层级的办公需求。能给客户提供便捷专业的商务体验,让合作更加顺畅愉快!城市核心写字楼有着一流商务配套,符合高端商务办公,商圈成熟,配套齐全,独一无二的地段和交通优势,提升商务办公便利,与此同时也意味着区域的发展潜力,交通便利!

项目名称:深房大厦一北三环安华桥独栋

所属区位:北三环

所属商圈:安贞商圈

租金报价:价格美丽

出租面积:100㎡-200㎡-300㎡-600㎡-1200㎡-2400㎡

装修状态:遗留装修

交 通:地铁10号线

付款方式:押三付三

起租年限:2年起租

装 免 期:面议

注册公司:可以注册

周边配套:商场,餐饮,娱乐,银行,酒店,洗衣店,图文打印,超市等

招商电话:13811119290,网站:www.landkun.cn

开发商,物业,租赁部,招商电话?

深房大厦一北三环安华桥独栋都有哪些企业入驻?

创新大厦,位于南山区大新路178号往西100米。这种扭曲的造型是个性还是奇葩呢?

皇城广场,小型高层小区,位于福田南路西侧,皇岗口岸物业,共2栋住宅和1栋写字楼,有部分住宅做办公用途,户型方正实用,未来的七号线地铁物业,裙楼商业配套丰富,旁边还有皇御苑商城,生活较为便利。乍一看,还以为是外立面墙砖掉了,有没有?

广深大厦位于深圳市罗湖区深南东路与南极路交接处。这么单薄的楼体,里面房型应该都是长方形的吧。

世纪假日广场位于深圳南山区华侨城片区世界之窗对面,东临益田假日广场,南接深南大道,西邻白石洲,北至侨城豪苑等高尚住宅区,毗邻滨海景观长廊(5分钟车程),沙河高尔夫球场(2分钟车程)。

鸿昌广场,原名贤成大厦,座落于深圳市深南东路与文锦南路交汇处,是一幢集商场、餐厅、娱乐、办公及公寓式写字楼于一体的综合性超高层建筑。这造型大家觉得像什么呢?

坂田第三工业区,位于龙岗坂田坂雪岗大道2069A号2楼。这楼做成这种造型也是难为建造它的人了,是地方不够了呢?还是个性使然?

宝立方,位于宝安区新安四路198,西部国际珠宝城二期——“宝立方”总投资约16亿元、总建筑面积10万㎡的中国首例顶级珠宝玉石文化创意综合体,位列全球珠宝产业之翘楚,冠领深圳乃至大中华区。由“珠宝文化博览中心”、“创意研发大厦”和“宝立方酒店”三大组团构成,并配备了国际一流的立体车库及国际先进的安保、消防系统。小编感觉像个大号雪地靴。

深房广场位于罗湖区人民南路,是深圳金融、商业枢纽的核心地带,毗邻深圳国贸大厦、金光华广场、发展中心大厦、国际金融大厦、天安大厦、国际商业大厦等著名建筑,有大量公交车和地铁直达,交通极为便利,是商务办公的理想场所。小编觉得像个大号望远镜。

工纺大厦位于文锦中路深港花园后面,处于城市中心地带,交通方便,商业中心,客源、货源丰富,周边公共设施齐全。层层叠叠的像一块大蛋糕,加上后面小区那么多的窗户,小编的密集恐惧症犯了。

深圳中银大厦属于综合楼,集住宅、办公、商业于一体。传说中的凶宅,这颜色和造型使为了镇压这里的煞气。小编表示好怕怕。

盘点深圳十大奇葩写字楼 最后一张看到心惊惊!

4月12日,第一太平戴维斯携手新豪方集团于豪方天际广场举行2022年第一季度深圳媒体见面会。活动上,第一太平戴维斯权威发布《2022年第一季度深圳房地产市场回顾与展望》报告。

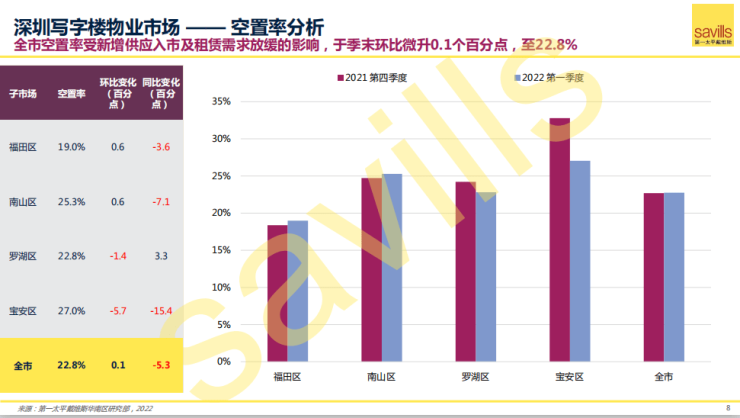

写字楼——净吸纳量环比下降82.8% 空置率微升至22.8%

根据第一太平戴维斯最新发布的报告显示,2022年第一季度,全市有两个甲级写字楼交付入市,共为市场带来10.6万平方米甲级写字楼面积。截至季末,全市总存量升至939.4万平方米,环比扩张1.1%。

租赁需求方面,三月市场因疫情原因接近停滞,甲级写字楼租赁需求放缓,全市季度净吸纳量环比下降82.8%,录得7.6万平方米。受此影响,全市平均空置率在连续四个季度下降后再次环比微升0.1个百分点,至22.8%。信息技术、金融、零售与贸易行业仍为租赁需求主要来源。

另外,受部分项目面临的去化压力及年内百万量级新增供应的影响,业主议价态度倾软。全市平均租金降至人民币每平方米每月182.9元,租金指数环比下降0.9%,同比下降0.6%。

第一太平戴维斯认为,二季度全市预计有四个新项目入市,共为市场带来44.6万平方米新增供应。但受2022年百万量级新增供应及疫情复发的影响,市场仍将面临较大的去化压力,全市空置率预计再度上升。租金方面,尽管经济增长稳定,但大量的新增供应或将加剧市场竞争,全市平均租金料将持续下跌。

零售——社会消费品零售总额同比增长2.3%,但受疫情影响,租金指数环比微降0.3%

受本地疫情冲击,深圳消费市场增速放缓。2022年1-2月,深圳全市社会消费品零售总额累计人民币1,515.84亿元,同比增长2.3%,增幅较全省低2.1个百分点。其中,餐饮业态受最显著影响,行业收入同比下降8.1%。

第一季度,卓悦中心(北区)正式开业,该区域零售建筑面积约4.8万平方米,推动市场总存量环比扩容0.7%,至608.8万平方米。

本季新增供应有限,叠加疫情管控升级的影响,市场整体表现较平淡。全市季度净吸纳量环比大幅下降,至5.1万平方米。尽管如此,标杆项目的优化调改仍有序进行。期内,位于罗湖、南山的部分项目陆续迎来多个国际品牌开业或扩张,项目入驻率有所上升。受此推动,全市平均空置率环比微降0.2个百分点,至7.2%。

季内,区域标杆项目租金稳中有升,但防疫管控令部分项目经营承压,业主适度下调租金。截至季末,全市平均租金降至人民币每平方米每月629.3元,租金指数环比微降0.3%。

受本地防疫措施影响,且考虑到各地疫情点状爆发所带来的不确定因素等,第一太平戴维斯预测,深圳原拟定于二季度入市的项目延期至下半年。2022年下半年,预计全市将迎来合计44.7万平方米新增供应。

同时随着本地疫情逐步受控,品牌扩张活动料将恢复,二季度全市空置率有望继续下降。另外,区域标杆项目经营表现有望持续提升,非核心商圈项目经营亦将因居住人口的持续增长获益,其租金亦有较大上升空间。得益于此,全市平均租金预计上调。

住宅——受春节假期及疫情反复影响,全市成交面积环同比降幅均超30%

住宅物业方面,受春节假期及市场情绪犹待回暖的影响,开发商继续推迟项目开盘时间。第一太平戴维斯统计,截至2022年3月20日,深圳一手住宅市场供应面积环比下降88.2%,至29.3万平方米。

成交方面,全市成交面积环比下降35.8%,同比下降50.5%,至86.5万平方米。其中,核心区成交面积达37.6万平方米,占总量的43.2%,环比提升29.6个百分点。

季内,受南山、福田等核心片区成交均价较高影响,全市成交均价结构性环比上升17.2%,至人民币每平方米71,375元。

第一太平戴维斯认为,接下来政策将继续释放回暖信号,进一步利好刚需购房者。同时,开发商融资环境有望适度放宽,二季度将在一定程度上缓解房地产企业流动性危机,促进行业良性循环发展。

此外,根据深圳住房“十四五”规划,市场供应预计持续增加,以及深圳的经济政策及人口基本面均表现积极,市场潜在需求将持续维持旺盛,成交量将随之增长。

“稳地价、稳房价、稳预期”仍为主基调,预计深圳一手住宅价格将总体维稳。

第一太平戴维斯:2022年一季度深圳甲级写字楼空置率微升至22.8%

免责声明:仅用于学习交流,并不用于商业用途。文中部分图片来源网络及设计图片,所有转载的图片、音频、视频文件等知识归该权利人所有,我方不对相关图片内容享有任何权利。如不慎侵犯您的权益,请后台联络,我们将第一时间删除。