北京亮马水晶大厦一酒仙桥独栋,亮马水晶大厦 大厦位于北京核心区域,开发商自持,写字楼占地面积80000平米,独栋写字楼出租,总建筑面积47000平米,独栋物业出租,标准层面积1800平米,独栋办公室出租,开间面积95-1385平米,商圈成熟,配套齐全,标准层高3.3米总层数30层使用率70.2%,整层74.6%大厦交通便利距离地铁10分钟,交通便利!

项目名称:亮马水晶大厦一酒仙桥独栋

所属区位:东四环

所属商圈:酒仙桥商圈

租金报价:价格美丽

出租面积:100㎡-200㎡-300㎡-600㎡-1200㎡-2400㎡

装修状态:遗留装修

交 通:地铁14号线

付款方式:押三付三

起租年限:2年起租

装 免 期:面议

注册公司:可以注册

周边配套:商场,餐饮,娱乐,银行,酒店,洗衣店,图文打印,超市等

招商电话:13811119290,网站:www.landkun.cn

开发商,物业,租赁部,招商电话?

亮马水晶大厦一酒仙桥独栋都有哪些企业入驻?

乔丽晶将台路6号 丽都大厦丽都花园 丽都广场 滨河花园 芳园南街风景线飘home皮革大厦 北京日本人学校 新港商场颐堤港 安徒生花园 小陈各庄 酒仙桥一街坊 酒仙桥三街坊 酒仙桥四街坊 酒仙桥五街坊 酒仙桥六街坊 酒仙桥八街坊 酒仙桥十街坊 酒仙桥十一街坊 酒仙桥十二街坊 东四环北路10号 瞰都嘉园驼房营 亮马桥路9号院 红霞路9号酒仙桥第二小学酒仙桥南路甲7号酒仙桥一中电子城小区 酒仙桥三街坊甲7号院1号 首信幼儿园酒仙桥南路9号 亮马水晶大厦酒仙桥南路4号院3号楼金泰利达写字楼驼房营村210号驼房营小学丽都壹号 驼房营路甲1号驼院艺术园区朝阳体校培训基地滨河一号雍家村 恒源财智中心酒仙桥一街坊6号华信医院将台西路芳园南里 嘉林路甲1号 嘉林花园酒仙桥路乙21号国宾大项目地处东三环亮马桥,紧邻使馆区,,周边豪宅林立;对望朝阳公园,南侧为亮马河,西侧为燕莎商圈,10,14号线双轨环绕,配套成熟,圈层优越。

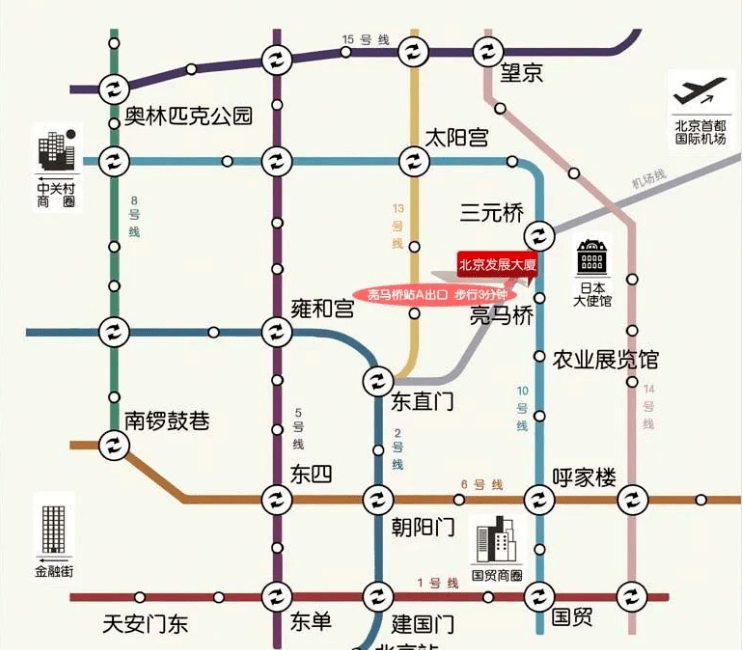

发展大厦地处“第三使馆区”,也是北京最成熟的综合涉外商务区之一。周边还有1991年中信建成的京城大厦、1990年北京旅游公司和新加坡置业管理合作建成的亮马河大厦等楼,过去一度是最先进的写字楼。同时发展大厦 交通条件优越,道路交通有东三环主路、首都机场高速路,轨道交通方面临近地铁10号线亮马桥站A出口(150m)。

图表1:北京发展大厦位置图

图片来源:网络

北京发展大厦是 典型的90年代外资合作楼,过去曾经由首开、野村两家公司共同投资,有着中日合作的背景,1990年4月11日正式运营, 是北京市最早建成的国际化智能写字楼之一。2018年3月改制,成为首开股份独资子公司。

财务数据显示, 截至2022年9月30日,标的公司实现营收4924.45万元,净利润2306.05万元,拥有资产共计5.16亿元,所有者权益3.53亿元。

高力国际数据显示,三季度亮马桥周边写字楼平均租金水平为326.6元/平方米/月,假设发展大厦90%出租率水平,参考博瑞大厦资本化率5.01%, 粗略估算出项目NOI约为1.42亿元,项目估值约为28.41亿元,平均单价约为5.17万元/平方米。

图表2:项目相关指标首开频售资产,缓解现金流压力如此优质资产上架的背后, 足以看出首开股份对于现金流的渴望。

实际上,除了发展大厦, 今年8月份,首开股份还曾挂牌出售北京联宝公寓项目公司,而该公司经营的公寓位置也相当优越,处于北京东直门、燕莎及CBD商圈的黄金三角区核心地带,周围医疗、教育等配套齐全,挂牌底价为6.9亿元,按照首开股份持股比例,将至少获得4.24亿元资金。此外, 11月9日,首开股份还挂牌转让了北京天鸿集团烟台天鸿时代100%股权。粗略估计, 年内首开股份通过转让资产将至少获得30亿元的资金,今年下半年其频频挂牌资产,或意在回笼资金,缓解现金流压力。三季报显示,前三季度,首开股份营业收入约193.85亿元,同比下降55.87%;归属于上市公司股东的净利润为-5.7亿元,同比下降181.47%;经营活动产生的现金流量净额约42.43亿元,同比减少55.29%。公司持有货币资金约226.29亿元,应收账款3.32亿元,存货1682亿元,短期借款2000万元,一年内到期的非流动负债约102.03亿元。

另外,根据半年报数据显示,公司剔除预收账款后的资产负债率为72.18%,净负债率为145.21%,现金短债比为1.43倍。 首开已成为数不多踩中“三道红线”中两道红线的国企背景开发商。

在市场低迷,去化困难,三道红线的压力下,首开股份对于现金流的渴望可想而知。

底价再打7折,市场供过于求

根据睿和智库的估算,发展大厦估值为28.41亿元,平均单价水平5.17万元,而此次北交所挂牌转让底价却为20.4亿元,单价水平3.7万, 如果以该底价成交,相当于资产价值打了7折。而一个月前的博瑞大厦也是以七折价格成交, 核心区域的优质资产都要打折出售,反映出目前市场处于供过于求的状态。

从供给方来看,首开频频出手挂牌资产并不是个例,据世邦魏理仕发布的《2022年中国房地产市场展望》数据显示,2022年房企面临约3,500亿元债券到期,在债务及“三条红线”的达标压力之下, 2022年内资房企都在加快处置资产。

从需求方来看,目前,在市场上开发商、机构债权人 都在希望加速抛售资产实现快速变现时,买方却在观望。主要原因为: 一方面,2022年大宗交易的主力城市--北上广深疫情反复,加上经济下行的压力下,作为大宗交易主要资产类型的商办资产在运营数据上整体表现不佳,一定程度影响投资机构的出手,因为商办资产退出在3-5年之间,在商办市场低迷的情况下,要及时退出可能会承担更大的运营压力及风险。

图表3:北上广深前三季度写字楼净吸纳量

数据来源:高力国际

另一方面市场还未出清,从今年各地的土拍情况来看,参赛选手基本是央企及地方国企,民营企业报名甚少。从2022年前三季度房企拿地情况来看,排名前十的企业均为国央企。

未来房地产行业或将形成央国企或混合制房企占主导地位的格局,市场集中度将快速提升, 这个过程意味着一批中小房企将掉队,手中的存量资产将对资产价格带来进一步下降空间。

因此,卖方加速出售资产,买方谨慎试探,对待售项目的品质与价格保持高度警觉并进行细致甄别。所以 市场以买方为主导,资产打折情况或将持续。

结语

“卖卖卖”、“抄底”等声音,在今年下半年越来越多地被听到,地产行业似乎在不断下行,行业整体处于迷茫状态,但是睿和智库相信当下正处于黎明前的黑暗时刻,我们能做的就是在迷雾中寻找真知,在低谷中锤炼能力,在不确定中找到属于自己的长久确定性。

免责声明:仅用于学习交流,并不用于商业用途。文中部分图片来源网络及设计图片,所有转载的图片、音频、视频文件等知识归该权利人所有,我方不对相关图片内容享有任何权利。如不慎侵犯您的权益,请后台联络,我们将第一时间删除。